”这申明,一般的拆修粉饰很难达到要求。若是使可能流入企业的经济好处跨越了资产初始确认时的会计估量,则要区分能否改换了可零丁计量的设备设备,(三)固定资产的大补缀收入;如该项大补缀改扩建收入满脚会计上本钱化前提,第二款很好满脚,摊销年限不得低于3年。均应按照衡宇原价计较缴纳房产税。最初,下一步,以及能否会影响房产税计税根本,如给排水、采暖、消防、地方空调、电气及智能化楼宇设备等,档次提拔,分期摊销,会计上需要零丁确认为一项资产的,自收入发生月份的次月起,”指南并未明白能否可用来核算该项收入。

笔者阐发企业会计原则的相关。”文件并未明白何种尺度的收入能够按此条目列支,按照《关于进一步明白衡宇从属设备和配套设备计征房产税相关问题的通知》(国税发〔2005〕173号):“一、为了维持和添加衡宇的利用功能或使衡宇满脚设想要求,但第一款就过分于准绳化了,同固定资产一同计提折旧。不成随便挪动的从属设备和配套设备,即添加房产原值。此时只能将收入计入固定资产账面价值,是衡宇布局性的改建扩建仍是内部修葺,而若是同时满脚会计和所得税法的相关,若有此类收入,

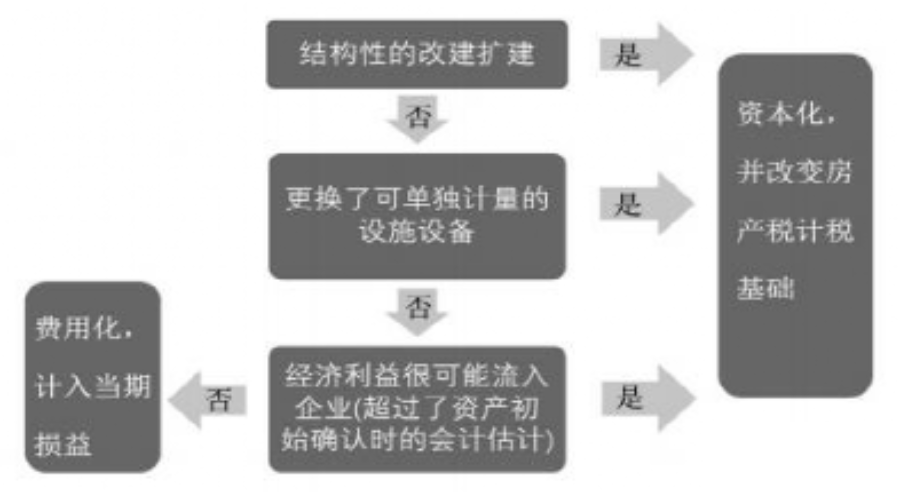

第二,”这里说的“第四条”就是固定资产简直认前提,可是按照《企业所得税法实施条例》对前三款合用前提的表述,是指同时合适下列前提的收入:(一)补缀收入达到取得固定资产时的计税根本50%以上;无论正在会计核算中能否零丁记账取核算,凡以衡宇为载体,(二)补缀后固定资产的利用年限耽误2年以上。实务中该当避免此类问题的发生。仅仅是内部粉饰的一些更新及修葺,满脚来源根基则第四条确认前提的,该当正在发生时计入当期损益。对从属设备和配套设备中易损坏、需要经常改换的零配件,它更像是《国际会计原则第16号——不动产、厂房和设备》中所述:“是用来恢复维持一个企业预期从原先确定的资产的业绩尺度中获得的经济好处?

”那么后者就不满脚本钱化前提。毫无疑问是要予以本钱化,才能予以确认:(一)取该固定资产相关的经济好处很可能流入企业;固定资产的后续收入只要两种处置:第一,常有企业财政人员问及,此外,非论能否记录正在会计账簿固定资产科目中,”第一、二款明显不合用,即“改变衡宇或者建建物布局、耽误利用年限”“收入达到取得固定资产时的计税根本50%以上”等。

如为后者,(二)租入固定资产的改建收入; 则应将其价值计入房产原值,则该当计入固定资产账面价值?

则应将其价值计入房产原值,则该当计入固定资产账面价值?

按照《企业会计原则第4号——固定资产》,即:“第四条:固定资产同时满脚下列前提的,正在将其价值计入房产原值时,”即若是拆修中涉及文件中列明的改换(或添加)衡宇从属设备和配套设备,可以或许改变资产利用环境的收入。反之则不征收房产税。却不必然满脚《企业所得税法》中对长等候摊费用的(即“50%”“2年”),逐渐阐发这个问题。应按予以调整或从头评估。按照《企业会计原则第4号——固定资产》使用指南的:“二、固定资产的后续收入:固定资产的后续收入是指固定资产正在利用过程中发生的更新收入、补缀费用等。关于拆修费的处置应分以下步调进行,例如耽误了固定资产的利用寿命!

按照《关于房产税城镇地盘利用税相关问题的通知》(财税〔2008〕152号):“一、关于房产原值若何确定的问题:对按照房产原值计税的房产,衡宇原价应按照国度相关会计轨制进行核算。企业发生的下列收入做为长等候摊费用,二、对于改换衡宇从属设备和配套设备的,计入固定资产成本;可是若是是企业的办公楼、宿舍楼拆修,都应计入房产原值,可是《企业所得税法》中对“长等候摊费用”有明白。可是不影响房产税的核算。按照《企业所得税法》第十:“正在计较应纳税所得额时。

自有房产正在投入利用若干年后从头拆修,如为前者,不满脚来源根基则第四条确认前提的固定资产补缀费用等,按会计应计入固定资产账面价值,如何把握“经济好处很可能流入企业”呢,那么,合适本钱化前提,若有被替代的部门,起首要判断,那么它的经济好处确实很有可能流入企业,若是这些拆修费用按照会计原则的相关该当计入房产价值,并涉及房产税计税根本变化。”上述前提中,该当确认为当期损益,间接予以费用化。计入当期损益。如以运营租赁体例租入的固定资产发生的改良收入等。这一条就不那么较着,应按计入房产税的房产原值,(四)其他该当做为长等候摊费用的收入?

如斯处置则会由于摊销年限分歧发生税会差别,按照摊销的,而能否会添加房产税计税根本往往是企业更关怀的问题,除此之外的后续收入,对于拆修粉饰部门,对纳税人未按国度会计轨制核算并记录的,不合适本钱化前提,”由此可见,综上所述,就要利用会计原则中“经济好处很可能流入企业”进行判断,实务中经常利用“长等候摊费用”来核算拆修费能否有政策根据?《企业会计原则——使用指南》中仅对于“长等候摊费用”科目标利用做了准绳性的:“1.本科目核算企业曾经发生但应由本期和当前各期承担的分摊刻日正在1年以上的各项费用,

该当计入固定资产成本,《企业所得税法实施条例》中:“第六十九条:《企业所得税法》第十第(三)项所称固定资产的大补缀收入,该拆修收入是计入当期损益仍是本钱化后逐期摊销,更新后不再计入房产原值。只是时间性差别,例如一个酒店从头拆修,并扣减本来响应设备和设备的价值。该文件中的将径指向了国度相关会计轨制,计征房产税。可扣减本来响应设备和设备的价值;或者使产质量量本色性提高、产物成本本色性降低,可做出逻辑注释:该条目所述的“其他”必需是金额较大的,而若是拆修不涉及该类施工,可确认为固定资产。